파생상품 거래는 겉보기엔 짧은 시간에 큰 수익을 낼 수 있는 매력적인 투자처럼 보이지만, 실제로는 복잡한 구조와 불리한 세제 환경 때문에 많은 위험을 내포하고 있어요. 아래에 그 이유들을 정리해볼게요:

⚠️ 파생상품 거래의 주요 위험 요소

1. 고위험·고수익 구조

파생상품은 기초자산(주식, 금리, 환율 등)의 가격 변동에 따라 수익이 결정되므로 변동성이 매우 큽니다.

특히 레버리지(지렛대 효과)를 활용하면 손익 폭이 커지지만, 손실도 그만큼 커질 수 있어요.

2. 손익통산 불가

일반적으로 주식은 손실과 이익을 통산해서 과세 대상 금액을 계산할 수 있지만,

파생상품은 연간 손익만 통산 가능하고, 이월 손실은 인정되지 않아요.

3. 기타소득으로 분류되는 과세 방식

국내 파생상품 수익은 양도소득세로 과세되며, 기타소득으로 분류되어 손익통산이나 공제 혜택이 제한적이에요.

해외 파생상품은 종합소득세로 과세되며, 세율이 더 높아질 수 있어요.

4. 손실에도 신고 의무

5. 세금 부담이 크다

6. 헤지 거래의 손실 무시

예를 들어 채권을 사고 금리 변동 위험을 피하기 위해 선물을 매도했는데, 선물에서 손실이 나도 현물 수익만 기준으로 과세되는 경우가 있어요.

이는 리스크 관리 목적의 거래조차 세금 부담을 키우는 구조로 작용합니다.

AI기자

AI기자

[기사 = 권득문]

[저작권자(c)한국여성건강뉴스 ; 재배포 가능]

상장사 대주주, “자사주 소각 대신 스톡옵션 활용해 자본 확충할 것” 제안

상폐 리스크 해소와 재무 건전성 강화 위해 2대 주주 직접 등판80억 규모 대형 계약 견인하며 '책임 경영' 강화... 시장에 긍정적 시그널(서울=뉴스에이) 최근 모 코스닥 상장사 의 대주주가 회사가 보유한 자사주를 소각하는 대신, 이를 활용한 전략적 자본 확충 안을 제안해 업계의 이목을 끌고 있다.해당 주주는 현재 주가가 자사주 ...

상장사 대주주, “자사주 소각 대신 스톡옵션 활용해 자본 확충할 것” 제안

상폐 리스크 해소와 재무 건전성 강화 위해 2대 주주 직접 등판80억 규모 대형 계약 견인하며 '책임 경영' 강화... 시장에 긍정적 시그널(서울=뉴스에이) 최근 모 코스닥 상장사 의 대주주가 회사가 보유한 자사주를 소각하는 대신, 이를 활용한 전략적 자본 확충 안을 제안해 업계의 이목을 끌고 있다.해당 주주는 현재 주가가 자사주 ...

주 이노진 신제품 출시

주 이노진 신제품 출시

이노진 중국 상하이 세미나 성료

이노진 중국 상하이 세미나 성료

공세동의 굴뚝, 예술의 창이 되다: 복합문화공간 ‘오르세 공세’ 개관

공세동의 굴뚝, 예술의 창이 되다: 복합문화공간 ‘오르세 공세’ 개관

미식과 예술을 만나는 곳 ㅡ 파네시마복합문화공간

미식과 예술을 만나는 곳 ㅡ 파네시마복합문화공간

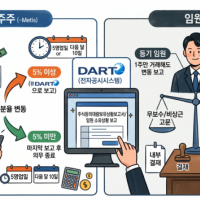

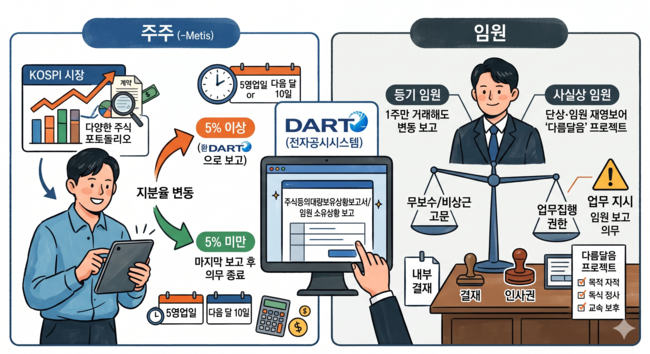

지분 5% 룰과 임원 공시 의무: 무보수 고문도 '사실상 임원'이 될 수 있을까?

지분 5% 룰과 임원 공시 의무: 무보수 고문도 '사실상 임원'이 될 수 있을까?